Будущее цифрового банкинга

Передовые технологии, включающие использование цифровых каналов продаж, не устраняют необходимость человеческих взаимодействий, особенно, что касается более сложных банковских решений. Ключевая задача заключается в том, чтобы сделать любые переходы между каналами бесшовными для потребителя.

С появлением голосовых устройств и интеллектуальных помощников, таких как Alexa и Siri, стало нормой разговаривать с цифровым устройством, начиная с телефона и заканчивая голосовой активацией помощника на устройстве в автомобиле. Это изменяет нормы взаимодействия людей не только с информацией, но и с брендами.

Переход от экранных взаимодействий к голосовому общению особенно важен для финансовых учреждений, которые занимаются построением отношений с потребителями через различные каналы связи. Финансовые маркетологи тратят все больше средств на цифровые технологии и делают ставку на персонализацию, но многие из них не могут совместить онлайн и оффлайн точки продаж в единый опыт.

Так как голосовые технологии становятся повсеместными и все проще вести беседы, которые переключаются между мобильными, веб и голосовыми интерфейсами, финансовые маркетологи не могут позволить себе разрыв в опыте обслуживания клиента.

Растущие ожидания

Так же, как смартфоны изменили ожидания потребителей в отношении мобильного опыта, голосовые интерфейсы будут влиять на ожидания разговоров с бизнесом. Поскольку Alexa, Siri и помощник Google становятся более умными и полезными, ожидания относительно легкости и качества голосовых взаимодействий будут продолжать расти.

Согласно исследованию о коммуникационных технологиях, проведенному в 2016 году компанией Nuance, 89% потребителей уже предпочитают быстро получать информацию, разговаривая с виртуальным помощником, а не искать веб-страницу или мобильное приложение.

Ряд банков реагируют на эту тенденцию, добавляя голосовые функции к своим мобильным сервисам. Capital One подключается к Alexa голосовому помощнику Amazon, поэтому клиенты могут использовать голосовые команды для осуществления платежей и проверки их остатков на счетах. Bank of America создал своего собственного бота на основе искусственного интеллекта, под названием Erica, который предоставляет рекомендации по сбережениям с помощью текста и голоса. Barclays использует распознавание голоса как способ для клиентов аутентификации по телефону, вместо того, чтобы читать свой номер счета и отвечать на вопросы для верификации.

Приоритет человеческого общения

Существует разница между добавлением новых функций и созданием хорошего потребительского опыта. Помощники, такие как Alexa, Siri и более специализированные искусственные интеллекты, такие как Erica, могут автоматизировать и ускорить простые транзакции, но они не могут полностью заменить человеческие взаимодействия. Беседы между людьми, а не только людьми и ботами, имеют решающее значение для укрепления доверия, уверенности и отношений. Учитывая, что люди склонны быть осторожными с их финансами, разговоры между людьми особенно важны для финансовых учреждений. Клиенты нуждаются в персонализированном, разговорном и доверительном сервисе.

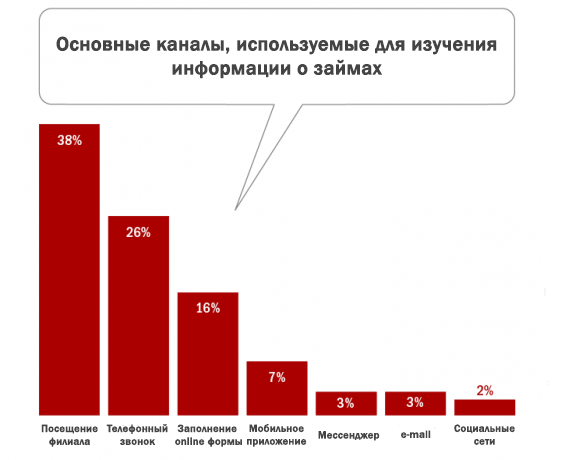

Это предпочтение усиливается, когда люди совершают комплексные или дорогостоящие покупки. Компания Invoca, опросила 1.2 тыс. потребителей, которые за последние три года взяли кредит на сумму не менее $15 тыс. Хотя респонденты заявили, что используют различные способы общения для взаимодействия со своими банками, оффлайн взаимодействия оказывают наибольшее влияние на принятие важных решений.

Большинство людей (64%) предпочитают посещать филиал или совершать телефонный звонок при оценке учреждения для получения кредита, а 84% сделали, по крайней мере, один телефонный звонок на этапе исследования кредитов. Вопрос заключается лишь в том, эти звонки и визиты были обусловлены желанием или необходимостью (вызванной трениями, которые все еще остаются в процессе кредитования).

В то время как людям удобно пользоваться автоматизированными услугами для проверки остатков на счету или перевода денег, они все еще обучаются посредством общения — по телефону или лично — для более сложных и дорогостоящих транзакций. Когда дело доходит до сложных вопросов, таких как оценка кредита, исследование показало, что 81% потребителей будут более комфортно общаться по телефону с человеком, по сравнению с 43%, которым было бы удобно разговаривать с ботом.

Эти результаты подтвердили опыт SunTrust, где было предложено более 100 ипотечных продуктов. Многие из клиентов узнали об онлайн банкинге, но они все же позвонили, чтобы получить дополнительную информацию. Также , стало известно, что 75% людей, посетивших сайт SunTrust, предпочитают телефонный звонок отправке веб-формы. Даже когда банкинг становится более цифровым, многие клиенты все еще хотят взаимодействовать через телефонный звонок, и этот опыт должен быть бесшовным.

Мышление за пределами цифрового мира

Маркетологи финансовых услуг признают важность персонализированного и последовательного взаимодействия с клиентом, но большинство из них пренебрегают тем, что происходит, когда клиент берет трубку. Поступая так, они упускают возможности для связи с клиентами в критические моменты.

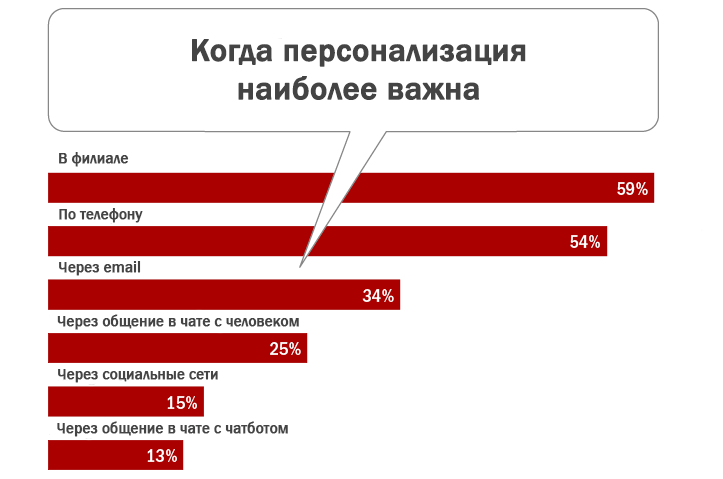

Опрос Invoca исследовал ситуации, в которых люди больше всего заботятся о персонализированном обслуживании и рекомендациях. Большинство ответило, что персонализация «очень важна» для посещения филиалов (59%) и телефонных разговоров (54%). Только 13% сказали то же самое для взаимодействия с чатботом, и 15% сказали, что они будут уделять приоритетное внимание персонализации в социальных сетях.

Маркетологи, которые были сфокусированы на развитии цифровых отношений со своими клиентами, должны будут в ближайшие годы интегрировать эти цифровые данные с голосовым общением. Invoca проанализировала 50 миллионов звонков через свою платформу в 2015 году и обнаружила, что цифровой маркетинг стимулирует 74% всех телефонных звонков в компании по оказанию финансовых услуг.

Без исследования звонков, маркетологи упускают огромную часть видимой картины; они не могут отследить путь телефонных звонков — и доходы, которые они приносят, — от объявлений, которые их привели. Это имеет серьезные последствия для оптимизации кампаний и повышения качества обслуживания клиентов. Без понимания того, кто звонит и зачем, бизнес, скорее всего, будет относиться к постоянному клиенту, как к абоненту, обратившемуся впервые, или направлять соискателя кредита к представителю, который не сможет ответить на вопросы потребителя.

Бизнес должен понимать, что происходит во время голосового общения, и использовать этот опыт для персонализации следующего оптимального действия — будь то электронная почта, перенаправление рекламы или последующий телефонный звонок. Если соискатель кредита имел разговор с менеджером по кредитам, но в конечном итоге кредит не получил, он/она не должен быть в последующем переориентирован на эту же кредитную услугу с помощью онлайн рекламы.

Это последовательность может привести к ухудшению качества обслуживания клиента и повлиять на окончательное решение о покупке. Согласно опросу Invoca, 45% людей с меньшей вероятностью возьмут кредит у финансового учреждения, если они увидели онлайн рекламу, которая противоречит результатам предыдущего телефонного разговора.

Преодоление разрыва между онлайн и оффлайн мирами

Бизнес может преодолеть разрыв между онлайн и оффлайн мирами, объединив онлайн маркетинговую аналитику с интеллектом телефонного звонка, чтобы отслеживать входящие звонки и получать информацию от голосовых данных.

Поскольку голосовые технологии продолжают развиваться, разговоры станут еще более важными для построения отношений и сбора информации, чтобы превзойти ожидания клиентов. Это время маркетологов, чтобы унифицировать стандарты обслуживания через различные каналы, устройства и пути взаимодействия.

Потребители не дифференцируются между цифровыми взаимодействиями и голосовыми коммуникациями – так почему компании должны?

Добавить комментарий